2024/09/23

注文住宅を成功させる住宅ローンの基礎知識と賢い選び方

はじめに

1級建築士で宅建士のリーフアーキテクチャ代表、猪倉(いくら)です。

注文住宅を建てることは、多くの人にとって人生最大のプロジェクトです。

多くの方は住宅ローンを利用しますが、初めての家づくりで住宅ローンの仕組みなど基本的な知識がないままに資金計画を進めるのは不安に感じられる方も多いのではないでしょうか。

このブログでは、注文住宅を建てる際に知っておくべき住宅ローンの基本知識や具体的な手続きについて、わかりやすく解説します。

住宅ローンに関する理解を深め、後悔しない家づくりのために、ぜひお読みください。

1.注文住宅の住宅ローンとは?

1-1:住宅ローンの基本

注文住宅を建てる際、多くの人が住宅ローンを利用します。

住宅ローンとは、家を購入するために金融機関から資金を借り、借りたお金を長期間にわたり返済していく仕組みです。

通常、住宅ローンの返済期間は35年と長期にわたり、返済額には元金と利子が含まれます。

最近ではより長期の40年ローン、50年ローンの商品も登場してきてます。

利子は元金や利率が多いほど、また支払期間が長いほど増え、例えば、3,000万円を金利1.5%で35年間借りた場合、総返済額は約4,000万円になります。

注文住宅を建てる際は、この住宅ローンの仕組みをしっかり理解しておくことが大切です。

1-2:注文住宅と住宅ローンの関係

注文住宅を建てる際、住宅ローンの契約タイミングや融資の種類が重要です。

注文住宅の場合、家が完成するまでに土地の購入や建築費用の支払いが発生するため、マンションや建売住宅などのすでに完成している住宅のローンとは異なる資金計画が必要です。

というのも、本来、住宅ローンというのは完成した時に融資を受けるものだからです。

注文住宅の場合は完成までに土地の購入や着工金、中間金の支払いなど完成前に多額の支払いが必要になります。

そのために多くの注文住宅では「つなぎ融資」が利用され、建築中に必要な費用を一時的にカバーします。

例えば、土地の購入時に1,000万円、建物の着工時に1,500万円、上棟時に1,500万円、引き渡し時にさらに1,500万円が必要になる場合、それぞれの支払いをカバーするために、つなぎ融資を活用することになります。

このつなぎ融資には、本来の融資とは別につなぎ融資手数料やつなぎ融資金利がかかるため、これらの金額を正確に把握しておかないと全体の資金計画に支障をきたしてしまいます。

ここが注文住宅における住宅ローンの最大の注意点となります。

1-3:種類と特徴

注文住宅の住宅ローンには、さまざまな種類があります。一般的には「固定金利型」と「変動金利型」に大別されます。

固定金利型の住宅ローンは、契約時に決定した金利が返済期間中ずっと変わらないため、返済計画が立てやすいという利点があります。

一方、変動金利型の住宅ローンは、経済状況に応じて金利が変動するため、将来的な返済額に変動が生じるリスクがあります。

例えば、ある金融機関では固定金利が1.2%、変動金利が0.5%で提供されていますが、変動金利は市場の状況によって1.5%に上昇する可能性もあります。

2.住宅ローンを申し込むタイミング

2-1: いつから申し込むべきか

住宅ローンの申込から実行は

事前審査(仮審査)→事前審査承認→土地契約→本審査→本審査承認→ローン契約→土地決済

という流れになります。

このうち事前審査は本格的に土地を探し始める段階で先行して行う事をお勧めします。

不動産業者によっては事前審査が通過していないと土地の買い付け申し込みに応じてもらえないこともあるからです。当然、事前審査の段階では土地が決まっていないことが多いので、その際は参考になる物件の資料でも大丈夫です。

住宅ローン会社によっては事前審査時でも住宅の平面図、立面図を要求するところもあるので、土地探しの前に建築会社を決めておき、そこと資金計画を作成して購入できる土地価格を把握した後に、建築会社と一緒に土地を探し、事前審査も手伝ってもらう方がいいでしょう。なかにはそのような業務を嫌がる建築会社もありますので、最初に確認しておくことをお勧めいたします。

事前審査が通過したら土地の契約に進みます。土地の契約時には必ず「住宅ローン特約」をつけてもらいましょう。これは万が一、住宅ローンが通らなかったときに手付金を返還してもらえる特約です。

土地の契約後、住宅ローンの本審査に入ります。本審査が通過したら、ローン会社と土地の購入資金のつなぎ融資を申し込むと、土地の決済時に住宅ローン会社より土地の代金が振り込まれます。ローン会社によってはつなぎ融資ではなく、土地の部分を先に融資する「先行融資」の形式をとるところもあります。

土地の契約から土地の決済までは最低でも1ヶ月、できれば2カ月ほどあれば本審査を余裕持って行えます。また土地の売主が許せば、土地の決済は着工直前まで待ってもらう方が、土地のつなぎ金利を節約できます。

土地が決まってから設計がスタートし着工に必要な図面が整って、建築確認などの申請許可が出るまで3~4ヶ月は必要ですので、こちらからの希望としては契約後3~4か月後の土地決済引渡を伝えればよいでしょう。

2-2: 住宅購入の流れとタイミング

注文住宅を建てる際の基本的な流れは

建築会社の決定

↓

資金計画・ローン事前審査

↓

土地買付申込・土地契約・ローン本審査

↓

土地つなぎ融資申込(先行融資の場合もあり)

↓

土地決済(つなぎ融資・先行融資)

↓

設計打合せ・各種申請・建築請負契約

↓

着工(着工金・つなぎ融資)

↓

上棟(中間金・つなぎ融資)

↓

完成(表示保存登記)

↓

住宅ローン金銭消費貸借契約(金消契約)

↓

引渡(完成金)

となります。土地を購入し、建築プランを確定させ、住宅ローンを最終的に締結するというものです。住宅ローンの本申込みは、土地を契約したタイミングで行うのが一般的です。

前もって、事前審査を先行して行い、土地の購入を決め土地契約したらすぐに本申込み、建築プランが確定、各種審査が完了した時点で土地決済を行えば、注文住宅の建築スケジュールを遅らせることなく、またつなぎ金利なども最小でローン契約を締結できます。

2-3: 各金融機関の審査期間

住宅ローンの審査期間は、金融機関によって異なりますが、一般的に事前査は数日から1週間程度、本審査は2週間から1ヶ月程度かかります。注文住宅を建てる場合、この審査期間を考慮してスケジュールを組むことが重要です。

例えば、都市銀行では仮審査が3日、本審査が2週間ほどかかることが一般的ですが、ネット銀行では仮審査が即日、本審査が1週間で完了することもあります。審査の遅れが注文住宅の建築スケジュールに影響を与えないよう、余裕を持って準備を進めましょう。

3: 注文住宅のための資金計画

3-1: 土地と建物の費用

注文住宅を建てる際の資金計画では、土地の購入費用と建物の建築費用が中心になります。土地の価格は地域によって大きく異なり、都市部では数千万円、地方では数百万円という違いがあります。

例えば、大阪市内で50坪の土地を購入する場合、5,000万円以上かかることが一般的ですが、大阪府郊外では同じ広さの土地が2,000万円以下で購入できることもあります。

注文住宅の建築費用は、一般的にローコストメーカで1坪あたり50万円から80万円が目安となります。性能・品質にこだわる地域工務店で100万円~120万円程度、大手ハウスメーカーで120~150万円程度です。

敷地面積40坪、建物延床面積30坪の注文住宅を大阪府郊外で人気エリアに建てる場合、土地と建物合わせた建築費用は5,000万円から6,000万円程度がかかるでしょう。

地盤改良工事や屋外給排水工事、外構工事や太陽光発電工事などいわゆる付帯工事として必要になってくるものもありますので、家づくりの計画の最初の段階でしっかりとした資金計画を作ることが大切です。

3-2: 諸費用の把握と準備

注文住宅の資金計画には、土地と建物の費用以外に、さまざまな諸費用が発生します。これには、土地の仲介手数料、登記費用、住宅ローンの手数料、火災保険料などが含まれます。

これらの諸費用は、総額で土地と建物の価格の5%から10%程度がかかると考えられます。例えば、2,000万円の土地と3,000万円の建物を購入する場合、諸費用として250万円から500万円程度を見積もっておく必要があります。

注文住宅の総費用をしっかりと把握し、資金計画に組み込むことで、無理のない住宅ローン返済が可能になります。

3-3:資金計画の立て方

注文住宅を建てる際の資金計画は、自己資金と住宅ローンのバランスが鍵となります。自己資金を多く用意できれば、住宅ローンの借入額を減らし、将来的な返済負担を軽減できます。

例えば、5,000万円の注文住宅を建てる際に、自己資金を1,000万円用意できれば、住宅ローンの借入額は4,000万円となり、毎月の返済額を抑えることができます。

住宅ローンの金利も一定以上の自己資金ああることで安くなる場合が多いです。また、住宅ローンの返済期間や金利タイプを選ぶ際には、将来の収入予測やライフスタイルを考慮することが重要です。

月々の返済額を10万円以内に抑えたい場合、借入額4,000万円、金利1.5%、返済期間35年が一つの目安となります。

4:住宅ローンの審査基準とは

4-1: 審査で見られるポイント

住宅ローンの審査では、主に申込者の年収、勤務先、勤続年数、既存の借入状況などがチェックされます。年収が高く、勤続年数が長いほど、注文住宅を建てるための住宅ローン審査に通りやすくなりますが、過去にクレジットカードの延滞があったり、他のローンを多額に抱えていたりする場合は、審査が厳しくなることがあります。

例えば、年収600万円、勤続10年の会社員が5,000万円の住宅ローンを申請する場合、問題なく審査に通る可能性が高いですが、年収300万円、勤続年数が1年未満の場合は、借入額を減らすか、連帯保証人を立てる必要があるかもしれません。

携帯電話の支払い料金の中に本体の分割料金も含まれている場合はそれが借り入れとみなされますし、クレジットカードにキャッシング枠があればそれも借り入れとみなされます。自分自身の信用状況は案外自分でもわからないものです。

住宅ローンを借りる前の準備として、自分自身の信用状況を確認しておくことも大切です。代表的な方法としてCIC(割賦販売法貸金業法指定信用情報機関)やJICC(株式会社日本信用情報機構)などがあります。本人であればスマートフォンで自分の信用状況を調べることができます。

4-2: 住宅ローンの仕組み

注文住宅を建てる際、住宅ローンで借りられる金額や審査基準は、非常に重要なポイントです。ここでは、住宅ローンの借入可能額や審査の流れについて詳しく説明します。

4-2-1:審査金利

住宅ローンの借入可能額を決める際に使われる「審査金利」は、実際に適用される金利とは異なります。審査金利は、金融機関が借入者の返済能力を判断するために設定される、リスクを考慮した仮の金利です。

たとえば、現在の住宅ローン金利が1.5%の場合、審査金利としては3.0%や4.0%といった高めの金利を設定し、それに基づいて借入可能額が計算されます。これにより、将来の金利上昇に備え、返済能力がしっかりとあるかどうかを確認します。

よく、住宅ローン会社のホームページを見ると「0.35%から」とか超低金利の表示がされていることがありますが、こちらはあくまでも「実行金利」(後ほど説明します)。将来金利が上がる可能性の高い変動金利は3%前後を審査金利としている場合が多いです。

これに対してフラット35などの全期間固定金利は金利が変わることはないので、審査申込時の金利(最近ですと2%前後)が審査金利となります。という事は同じ年収の方でも変動金利の方が全期間固定金利よりも借入限度額が低くなるという事に注意が必要です。

4-2-2:返済比率と年収から借入限度額を知る

借入可能額を決定するもう一つの重要な要素が「返済比率」です。返済比率とは、年収に対して住宅ローンの年間返済額が占める割合のことです。一般的に、返済比率は年収が400万円未満であれば30%、400万円以上であれば35%と言われていますが、すべての金融機関にあてはまるわけではありません。あくまで目安にとどめておきましょう。

年収500万円の方で返済比率を35%とすると、500万円×0.35=175で年間175万円、月々では175÷12で約14万5,833円が返済可能な金額となり、それに基づいて借入額が計算されます。返済比率が高すぎると、生活費や他の支払いが圧迫されるため、金融機関も慎重に判断します。

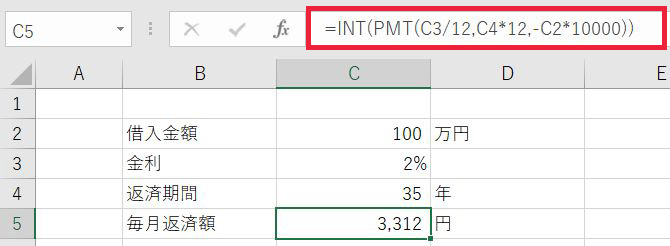

なお、借入額と月々返済額との関係は下図のようにエクセルの関数で簡単に求めることができます。(表は元利均等返済の場合)

こちらを使って、100万円を35年返済で借り入れた時に毎月の返済額がいくらになるかを表にしたのがこちらです。

| 金利 | 毎月返済額 |

| 0.5% | 2,595円 |

| 1.0% | 2,822円 |

| 1.5% | 3,061円 |

| 2.0% | 3,312円 |

| 2.5% | 3,574円 |

| 3.0% | 3,848円 |

先ほど計算した年収500万円の方の場合、返済負担率の計算から毎月返済額の上限が14万5000円となっていますので、これを上図の「100万円あたりの毎月返済額」で割ると審査金利ごとの借入上限額を算出することができます。

| 審査金利 | 毎月返済額 | 計算式 | 借入可能上限額 |

| 2.0%(フラット35) | 2,595円 | 145,833円÷2,595円×100万円 | 4403万円 |

| 3.0%(変動金利) | 2,822円 | 145,833円÷2822円×100万円 | 3789万円 |

4-2-3:実行金利

住宅ローンを利用する際の「実行金利」とは、実際に住宅ローン契約が成立し、融資が実行される時点で適用される金利のことを指します。これは、ローンの返済額に直接影響を与える非常に重要な要素です。金融機関が広告などで提示する「キャンペーン金利」や「変動金利」「固定金利」などが、最終的にこの実行金利として適用されます。

例えば、借入時に金利が1.2%の変動金利型住宅ローンを選んだ場合、実行金利が1.2%であれば、その金利が初期の返済に適用されます。ただし、変動金利の場合は、半年に1回、金利が見直され、5年に1回、返済額が見直されます。初回から5年間は金利が上がってても、毎月の返済額が変わらず、返済額の中の元本と利息の割合が変わっているだけなので、返済明細表を注意深く見ておかないと気が付かないときがあります。

固定金利の場合は、初回返済時の金利が固定され、そのまま実行金利となります。返済期間中はその金利が適用され続けるため、返済額が一定になります。

実行金利は、住宅ローンの返済計画に直接影響するため、事前に金融機関の条件をよく確認し、どのタイプの金利を選ぶか慎重に検討することが大切です。金融機関によっては、実行金利がローンの申込日ではなく、融資実行日に決定されることもあるため、金利動向に注意しておくことも重要です。

また、実行金利はいろいろな要素によって決まります。代表的なものを下記に示します。

- 自己資金

- 勤務先(公務員、上場企業は優遇)

- 勤続年数(多いほど優遇)

- 年齢

- 他の借入状況

- 物件価格(相場から大きく外れていないか)

これらは各金融機関の審査基準によって異なります。

4-3: 自己資金

注文住宅を建てる際、住宅ローン審査において自己資金の有無は大きな影響を与えます。頭金として自己資金を多く用意できれば、住宅ローンの借入額が減り、審査にも有利に働きます。

例えば、5,000万円の注文住宅を購入する場合、1,500万円の頭金を用意すれば、住宅ローンの借入額は3,500万円に抑えられます。これにより、月々の返済額が少なくなり、審査に通る確率も高まります。

多くのローン会社では自己資金の割合によって実行金利も変わります。できれば総予算の10%~20%あれば有利な条件で融資を受けることができます。

4-4:住宅性能

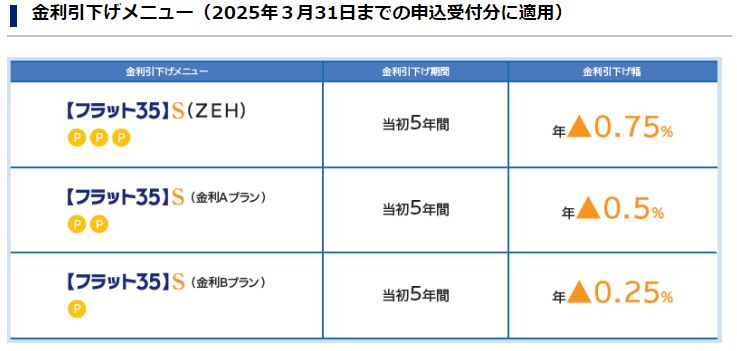

住宅ローンの金利は住宅性能にも関係します。民間金融機関の変動金利の住宅ローンでもそのような動きがありますし、すでに全期間固定金利のフラット35では、長期優良住宅やゼロエネルギー住宅(ZEH)、耐震等級3を取得している住宅にはフラット35Sという金利減免のプランがあります。金利引き下げ幅も大きく、後ほど述べる住宅ローン減税にも有利です。これから新築をされる場合は是非、下記の条件をクリアするようにしておけば金利優遇だけでなく、様々な優遇措置を得ることができます。

- 長期優良住宅認定

- ZEH認定

- 耐震等級3(許容応力度計算)

5:つなぎ融資の活用法

5-1:つなぎ融資の仕組み

つなぎ融資とは、注文住宅を建てる際に建物が完成するまでの間に必要な資金を一時的に借りるための融資です。

通常の住宅ローンは建物が完成してから融資が実行されるため、建築中に発生する支払いをカバーするためにつなぎ融資が利用されます。

例えば、土地の購入時に1,000万円、建築開始時に1,500万円が必要な場合、それらの資金をつなぎ融資で賄い、建物完成後に住宅ローンに一本化するのが一般的です。

5-2: 利用するメリットとデメリット

つなぎ融資のメリットは、注文住宅の建築中に発生する支払いをスムーズに行える点です。しかし、つなぎ融資は通常の住宅ローンよりも金利が高く、短期間での返済が求められるため、金利負担が大きくなる可能性があります。

例えば、つなぎ融資の金利が3.0%で、6ヶ月間で2,500万円を借りた場合、支払う利息は約37万円になります。このため、つなぎ融資を利用する際には、住宅ローン全体の返済計画に与える影響を十分に考慮することが必要です。

5-3: 申請手続きの流れ

つなぎ融資の申請手続きは、通常の住宅ローンと同様に金融機関で行います。申請には、土地の購入契約書や建築工事請負契約書などの書類が必要です。

注文住宅の建築スケジュールに合わせて、つなぎ融資の仮審査、本審査を経て、融資が実行されます。融資が実行されると、建築費用の支払いに充当され、建物完成後に住宅ローンに移行します。この際、つなぎ融資から住宅ローンへの切り替えがスムーズに行えるよう、金融機関との連携が重要です。

6:ネット銀行と従来の銀行の比較

6-1: ネット銀行のメリット

ネット銀行の住宅ローンは、低金利が大きなメリットです。運営コストが低いため、従来の銀行よりも金利が抑えられていることが多く、また、手続きがオンラインで完結するため、時間を節約できます。

例えば、ネット銀行では住宅ローンの金利が0.3%という低さで提供される場合があり、これは従来の銀行と比較して大きな差があります。さらに、注文住宅のための手続きをオンラインで進められるため、忙しい人にも適しています。

6-2: 従来の銀行との違い

従来の銀行は、対面でのサポートが充実している点が特徴です。担当者と直接相談できるため、初めて住宅ローンを組む場合や、注文住宅の計画が複雑な場合には安心感があります。

例えば、都市銀行では、担当者が注文住宅の資金計画やローンの選び方について詳しく説明してくれるため、納得して契約を進めることができます。また、対面での相談を重視する人には、従来の銀行の方が適している場合もあります。

6-3: どちらを選ぶべきか

ネット銀行と従来の銀行のどちらを選ぶべきかは、個々のニーズによります。金利の低さを最優先に考えるならネット銀行が有利ですが、サポート体制や安心感を重視するなら従来の銀行が適しています。また、ネット銀行の中には前節でのべたようなつなぎ融資に対応しているところが少なく、注文住宅の場合は扱いづらい点もあります。

金利を重視する若い夫婦にはネット銀行が向いているかもしれませんが、住宅ローンの手続きに不安を感じる場合や、注文住宅の計画が複雑で相談が必要な場合は、従来の銀行を選ぶと良いでしょう。各銀行のサービスを比較し、注文住宅の資金計画に最も合った選択をすることが重要です。

7:金利の選び方とその影響

7-1: 固定金利と変動金利の違い

固定金利型の住宅ローンは、借り入れ時に決まった金利が返済期間中ずっと変わらないため、返済計画が立てやすいという利点があります。注文住宅を建てる際に、この安定感は大きな安心材料となります。

一方、変動金利型の住宅ローンは、経済状況に応じて金利が変動するため、将来的に返済額が増減するリスクがあります。例えば、固定金利で1.2%のローンを組んだ場合、返済期間中ずっとその金利が適用されますが、変動金利で0.5%からスタートした場合、途中で金利が2.0%に上昇する可能性もあります。注文住宅の返済計画において、安定した返済を望むなら固定金利が、低金利を活用しつつリスクを取るなら変動金利が選ばれる傾向にあります。

7-2: 金利選択のポイント

住宅ローンの金利を選ぶ際には、将来の収入予測や金利変動のリスクを考慮する必要があります。例えば、今後の経済状況が不安定で金利が上昇すると予想される場合、固定金利を選ぶ方が安全です。

一方、経済が安定している期間に変動金利を選択すると、低金利の恩恵を受けやすくなります。注文住宅を建てる際には、金利選択が総返済額に与える影響をよく考え、慎重に選択することが重要です。

例えば、現在の金利が低いからといって変動金利を選び、その後金利が急上昇すると、毎月の返済額が想定以上に増加するリスクがあります。

7-3: 金利が与える返済への影響

住宅ローンの金利は、返済額に大きな影響を与えます。例えば、3,000万円を1.5%の金利で借りた場合と、3.0%の金利で借りた場合の総返済額には数百万円の差が生じます。具体的には、金利1.5%で35年間返済する場合の総返済額は約4,200万円ですが、金利3.0%の場合は約5,000万円となり、800万円もの差が生じることになります。

注文住宅の資金計画を立てる際には、このように金利が与える影響をしっかりと理解し、慎重に金利を選択することが求められます。ペースを充実させた効率的な間取りや、プライバシーを確保できる工夫が重要です。

8: まとめ

8-1: 注文住宅と住宅ローンの理解

注文住宅を建てる際、住宅ローンは非常に重要な役割を果たします。ローンの種類や金利、借入額などを理解し、自分たちの生活設計に合ったプランを選ぶことが大切です。また、つなぎ融資や諸費用についても事前に把握し、スムーズな資金計画を立てることで、家づくりを安心して進めることができます。

8-2: 住宅ローン審査と資金計画の重要性

住宅ローンの審査では、年収や勤続年数、自己資金の有無が大きな影響を与えます。しっかりと準備を整え、審査基準をクリアすることで、理想の家づくりを現実のものとすることができます。また、資金計画では、将来的な返済負担を見据え、無理のない計画を立てることが重要です。余裕を持った資金計画が、長期的に見ても安心な家づくりにつながります。

8-3: 賢い住宅ローンを組むためのポイント

住宅ローンは住宅性能によっても適用金利が変わってきます。長期優良住宅やZEH、高断熱住宅などの高性能住宅を建てておくと、住宅ローン金利だけでなく、住んでからの住宅ローン控除や不動産取得税などにも有利になります。

高性能住宅をこのような優遇措置に生かすためには、長期優良住宅認定書やBELS(建築物省エネルギー性能表示制度)住宅性能評価書などの公的な書面が必要で、もしこれを取得していないと、住んでからの申請はできません。あらかじめ建設会社に確認をしておきましょう。これらのポイントを押さえて、満足のいく注文住宅の家づくりを進めてください。

住宅ローンで迷ったら個別相談会へ

住宅ローンのことが良くわからない

自分がどれくらい借りれるか心配

自分にはどのローンが合ってる?

とお悩みの方は個別相談会をご利用ください。

他社建築会社さんで検討されている方でも結構です。

個別相談会のお申込みはこちらから。

関連記事

最新の施工事例はInstagramをご覧ください

家づくりに役立つ豆知識をほぼ毎日発信 【ほぼ日刊 リーフ通信】 メールアドレスだけで登録できます

- カテゴリーなし