2025/04/20

家づくりの流れ|注文住宅の進め方 ステップ2.資金計画

はじめに

1級建築士で宅建士、リーフの猪倉です。

前回のブログ「家づくりの流れ|注文住宅の進め方 ステップ1.情報収集」では、情報収集のポイントについてお話ししました。

今回は大切なお金の話、「ステップ2・資金計画」です。

家づくりを成功させるためには、しっかりとした資金計画が不可欠です。住宅購入は多くの人にとって人生で最も大きな買い物の一つです。無理のない資金計画を立てることで、後々の生活も安心して過ごすことができます。

資金計画を怠ると、予算オーバーによる家計の圧迫や、想定外の出費に対応できなくなるリスクが発生します。計画的に予算を管理し、無理のない範囲で住宅を取得することが、快適な生活を維持するために重要です。特に下記の点に注意が必要です。

- 総額の把握:家づくり全体の費用を明確にする

- 時期と予算の決定:ローン完済の年齢や返済プランを考慮する

- リスク回避:「勘定合って銭足らず」を避ける

- 妥協点の検討:予算オーバー時に削れるポイントを把握

1.総予算の考え方

家づくりには、建物本体の費用だけでなく、土地や諸費用も含めた総予算を考える必要があります。

総予算の計算方法

総予算を把握することで、どの範囲での住宅購入が可能なのかが明確になります。以下の要素を考慮して、適切な予算計画を立てましょう。

- 住宅ローン:金融機関からの借入可能額を確認する

- 貯金:現在の貯蓄額から家づくりに割ける金額を決定

- 助成金:自治体や国からの住宅補助金が適用されるか確認

- 親族からの援助:贈与税の非課税枠を活用する方法も検討

住宅ローンの事前審査

住宅ローンの審査は、家づくりの計画を具体化するために重要なステップです。事前審査を行うことで、購入可能な金額の目安がわかります。後のステップである、土地探しをスムーズに行うためにも必要です。住宅ローンの事前審査には建物の図面や見積書が必要な時もあり、依頼先である建築会社がローンのあっせんをしていれば、建築会社が決まってから、そこに依頼するのもいいでしょう。

- 年収や職業、借入状況に応じて金融機関が貸付可能額や金利を提示

- 金利や返済期間を考慮し、毎月の支払い可能額を計算

- 融資がスムーズに進むよう、必要な書類を事前に準備

諸費用も忘れずに

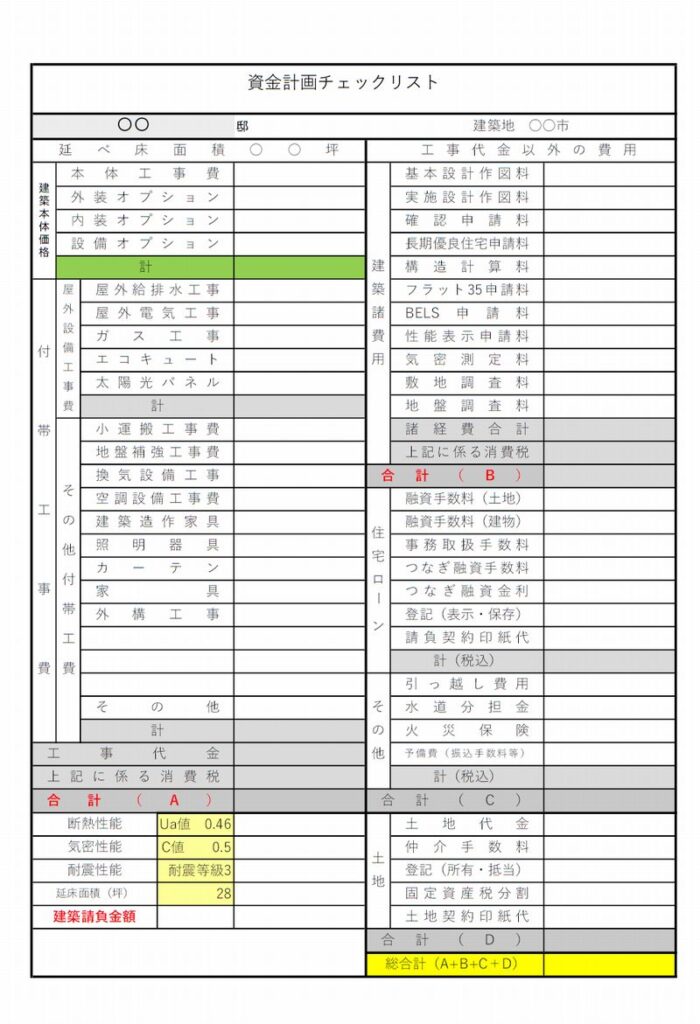

家の購入には、建物や土地の価格だけでなく、以下の諸費用がかかります。諸費用は借入金額や土地御購入額によっても変わってきます。出来るだけ漏れがないように拾い出しましょう。資金計画チェックリストを使われるとスムーズです。

- ローン手数料:住宅ローンの借入金額に応じて必要です(借入額の2.2%程度)

- 登記費用:不動産登記にかかる費用

- 仲介手数料:土地を購入するときに仲介業者に払う手数料(土地代の3%+6万円+消費税)

- 引っ越し費用:新居への移転に伴うコスト

- 家具・家電の購入費:新居で必要な家具や家電の準備

- 税金関係:不動産取得税、固定資産税、登録免許税

- 外構工事費:駐車場や庭の整備、フェンスの設置など

2.建物予算の考え方

建物予算はどの程度のグレードの家に住みたいかによって大きく変わってきます。

住み始めてからの費用も考慮し、長期的にコストパフォーマンスの良い家づくりを意識しましょう。

2025年4月に建築基準法が改正され、断熱等級4以上が義務化されますが、2030年には断熱等級5以上が義務化されることが予定されています。

国は2050年CO2排出ゼロを目指したロードマップを作成しており、2050年になっても既存不適格とならず、その時点で建てられる新築と遜色ない性能にするには少なくとも断熱等級6(Ua値0.46以下)できれば断熱等級6+(Ua値0.36前後)を目指しましょう。

建物予算もそれを前提に考えておくことをお勧めします。

将来を見据えた家づくり

- 2050年を見据えた省エネ住宅やZEH(ゼロエネルギーハウス)を視野に入れる

- 断熱性や耐震性を重視し、長期間住み続けられる設計にする

- バリアフリー設計を取り入れ、将来的な生活の快適性を確保する

住んでからのランニングコスト

- 光熱費:断熱性能の優れた家にすると電気代が劇的に下がります。太陽光による創電も考慮しましょう。

- メンテナンス費用:ながもちする外壁や屋根を採用することで、将来のメンテナンス費用を削減できます。設備も、将来交換がやりやすいものを選んでおくとよいでしょう。

- 耐震性:許容応力度計算による耐震等級3を確保しておくと、大きな地震が複数回来ても軽微な修理で済み続けることができます。

建物価格の具体例

コロナ禍以降、この数年で、建設資材や人件費の高騰により、建築コストも大きく上昇しました。

上記で述べた、断熱等級6+、耐震等級3(許容応力度計算)、延べ床面積34坪程度の建物を

2025年1月ごろに大阪府南部で建設した場合のコストの具体例を挙げてみます。

前提条件として

- 断熱等級6+(付加断熱)

- 耐震等級3(許容応力度計算)

- 気密測定(C値0.5以下)

- 屋根:ガルバニウム

- 外壁:金属サイディング(一部、木壁or塗壁)

- 床:天然木無垢板フローリング

- 壁天井:ビニールクロス

- 換気:第1種熱交換換気

- 空調:家庭用エアコン2台による全館空調

- 内部建具:既製品

| 建物本体価格 | 2890万円 | 34坪×坪単価85万円 |

| 付帯工事 | 530万円 | 屋外給排水・外構・照明・家具・カーテン・太陽光・現場監理 |

| 設計申請諸経費 | 180万円 | 設計・確認申請・長期優良住宅申請・結露計算・温熱計算 |

| 小計 | 3600万円 | 税抜価格です |

| 消費税 | 360万円 | |

| 総計 | 3960万円 |

建材費に関しては2025年4月にも大手数社が5%~10%程度(場合によっては100%など)の値上げを表明しています。この流れは当面止まりそうにありません。建設時期が後ろ倒しになれば、コストも上がってくることを想定しておいてください。

4.土地予算の考え方

土地の選び方で住宅のコストが大きく変わります。

慎重にバランスを考えて決めましょう。駅から近く、環境も良く、道路も広くて、敷地も広いというとちは存在しないか、有ってもとんでもない高額になります。

それぞれの要素で優先順位を前もって決めておくことが大切です。

土地エリアの選定

- 交通の利便性、生活インフラの整備状況を確認

- 土地の相場を把握し、希望エリアの予算内で収まるか検討

- 地盤やハザードマップのチェックも忘れずに

- 日当たりや風通しなど、住環境の快適さを考慮する

土地の優先順位を決める

- 価格と利便性のバランス:駅近くか郊外か、生活のしやすさも検討する

- 希望する住宅の広さとの兼ね合い:土地の面積が狭すぎると、希望の間取りが取れない可能性も

- 将来的な資産価値を考慮:再販売時の価格変動も想定してエリアを選ぶ

土地価格の具体例

土地の価格はエリアによって大きく変わります。

リーフアーキテクチャの所在地大阪南部ですと、40~50坪として

- 大阪中心部まで電車で25分圏

- 駅徒歩圏 2000~3000万円

- 駅からバス 1600~2400万円

- 大阪中心部まで電車で35分圏

- 駅徒歩圏 1600~2400万円

- 駅からバス 1000~2000万円

この程度は見ておく方が良いでしょう。

上記の建物価格と合わせると5000~7000万円。

これに住宅ローン手数料や登記費用などの諸経費も200~300万円はかかります。

これから注文住宅を検討される方で、少なくとも30年以上は資産価値を落さない家を希望される場合、

総予算の目安は5000~7000万円程度を考えておかれる方が良いと思います。

5.住宅ローン

住宅を購入される方の多くが利用する住宅ローン。

種類や金利の相場、借入可能額の決まり方など、その仕組みをよく理解して利用しましょう。

住宅ローンの流れ

注文住宅で住宅ローンを利用する場合、次のような流れで進みます。

- 事前審査 :自分がどれくらいの条件で融資を受けれるかが分かります。土地探しの前にしておくと土地契約がスムーズにいきます。

- 本審査:土地の契約の後、本審査に入ります。事前審査と本審査の間に新しいローンを組むなどは控えましょう。

- 土地金消契約:土地代金の融資を受けるためのローン申込です。土地の先行実行型とつなぎ融資型があるので確認しておきましょう。

- 土地融資実行:土地代金が融資されます。土地分の融資手数料や事務手数料がひかれた金額になります。他にも登記費用や仲介手数料が必要なので、事前に収支を確認しておきます。

- 着工金つなぎ融資申込:建物着工時に建築会社に支払う着工金の融資を申し込みます。

- 着工金つなぎ融資実行:着工時(確認済証が必要)に着工金が振り込まれます。

- 中間金つなぎ融資申込:他店の上棟時に建築会社に支払う中間金の融資を申し込みます。

- 中間金つなぎ融資実行:上棟時(中間検査合格証が必要)に中間金が支払われます。

- 建物金消契約:建物完成前に建物分の融資を申込ます。

- 建物融資実行:住宅ローンの建物分から、先に支払われた分を(着工金、中間金)差し引いた下院額が振り込まれます。つなぎ融資の手数料や金利も差し引かれますので、実際にいくら振り込まれるのか確認が必要です。

住宅ローンの種類

住宅ローンにはいろんな金利タイプがあります。

また期間も従来は35年が一般的でしたが最近は40年、50年といったものも。

借入期間が長いほど、借入可能額は大きくなりますが、総返済額も増えるのでよく検討しましょう。

- 固定金利型:金利が変動せず、返済額が一定のため安定した支払いが可能

- 変動金利型:市場の金利変動に応じて金利が変動するが、低金利時に有利

- ミックス型:固定金利と変動金利を組み合わせたタイプ

住宅ローンの審査、金利決定の仕組み

「フラット35」のような全期間固定金利は誰でも同じ金利ですが、変動金利の場合は借りる人の「属性」によって金利が変わります。一般に、店頭に表示されているのが「基準金利」0.245%程度が多いです。これはいわば金利の定価。ここから、借りられる人の収入、勤務先、勤続年数、自己資金額、などによって近隣値引き幅が決まり、「適用金利」が定まります。今後、上昇が予想されるので、支払額をこまめにチェックして必要なときは繰上返済なども視野に入れましょう。

- 変動金利は日銀の短期プライムレートに連動する(2025年3月現在、上昇基調)

- 適用金利を出来るだけ下げるには「属性」が大事。

- 自己資金比率が大きいほど、金利が下がる場合が多いです。

- 金融機関は借入希望者の返済能力や信用情報をもとに審査

- 収入、職業、借入状況、返済比率などが重要な評価ポイント

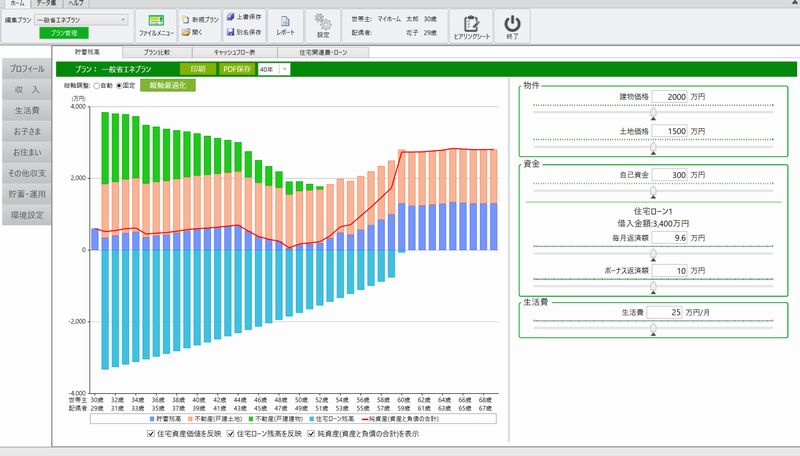

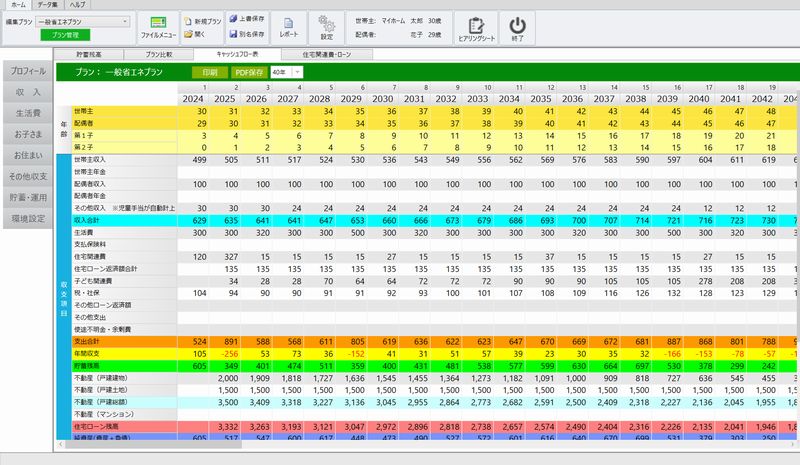

ライフプランシミュレーション

住宅ローンの審査が通ったとしても、返済までの長い期間、安全に返し切れるかを考えておかないといけません。

ご自分の家族の状況や子供たちの進路、ご家庭によって条件は様々です。

住宅ローンの借り入れ額を決める前に、ライフプランシミュレーションを受けておきましょう。簡易なものであれば対応してくれる建築会社も多いです。

FP(ファイナンシャルプランナー)などに相談すればローンだけでなく、保険や投資・運用も含めたトータルなプランを提案してくれるでしょう。

- 住宅ローンの返済計画をライフプランに合わせて設計する

- 教育費や老後資金とバランスをとり、将来の家計を圧迫しないようにする

6.資金スケジュールを考える

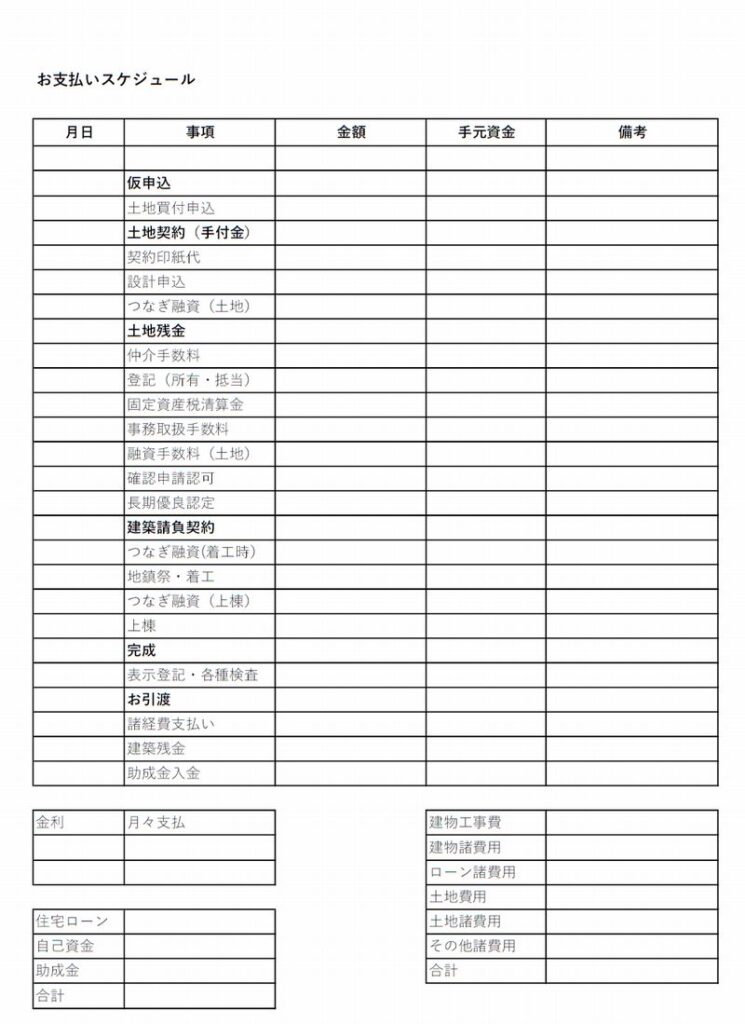

家を建てる際には、資金の流れを把握し、必要なタイミングで確実に支払えるように計画を立てることが大切です。総収入と総支出が合っていても、家づくりの途中で一時的に資金不足になることがあります。前もって、資金の動きのスケジュールを把握し、自前資金がどれくらい必要かを押さえておきましょう。

勘定合って銭足らずとは

- 資金計画上は問題なくても、一時的なキャッシュフローの不足が発生する状況を指す

- 建築費やローン支払いのタイミングを確認し、資金不足を回避する対策を取る

住宅ローン支払のタイミング

- 住宅ローンは一般的に建物完成後に融資実行されるため、それまでの資金計画が重要

- 支払タイミングを理解し、自己資金やつなぎ融資の利用を検討する

つなぎ融資と先行実行

- つなぎ融資:住宅ローンが実行される前の支払いに対応するための短期融資

- 先行実行:ローンを建物完成前に一部実行し、支払い負担を軽減する方法

資金計画支払スケジュール表の利用

- 総予算、諸費用、ローン返済計画などをチェックし、計画のズレを防ぐ

- 各フェーズごとに支払い予定を可視化し、スムーズに進行できるようにする

まとめ:自分たちの家計に見合った計画を立てる

- 建物・土地・諸経費の金額を把握し、無理のない計画を立てる

- 住宅ローン返済計画とライフプランを見直し、安心できる資金計画を確立

- 家族の将来設計も踏まえた資金計画を作成する

- 住宅購入後も無理のない生活を維持できるよう、ランニングコストを考慮する

- しっかりとした予算管理で、理想の家を実現する

- 資産価値を意識した計画を立て、将来的な売却や住み替えにも対応できるようにする

これで家づくりの流れのステップ2である資金計画が完成しました。次のステップ3「建築会社選び」へ進む準備をしましょう!

家づくり勉強会(毎月開催)

住宅展示場に行く前にお越しください。

個別相談会やモデルハウス、住宅展示場に行く前に基本的な知識を身に付けましょう。

- 家づくりの順番

- 住宅会社の選び方

- 日本の住宅事情

- 資金計画の立て方

- 土地の選び方

- これからの住宅に求められるもの

13時開場 13時半開会 15時半閉会

関連記事

【注文住宅の進め方 思い立ってから完成まで】

【注文住宅の進め方 ①情報収集】

【注文住宅の進め方 ②資金計画】←本記事

【注文住宅の進め方 ③住宅会社の選び方】

【注文住宅の進め方 ④土地選び】

【注文住宅の進め方 ⑤設計】

【注文住宅の進め方 ⑥契約・着工準備】

【注文住宅の進め方 ⑦着工・上棟】

【注文住宅の進め方 ⑧完成・引渡】

最新の施工事例はInstagramをご覧ください

家づくりに役立つ豆知識をほぼ毎日発信 【ほぼ日刊 リーフ通信】 メールアドレスだけで登録できます

- カテゴリーなし